时间序列数据Time Series Data是在不同时间上收集到的数据,这类数据是按时间顺序收集到的,用于所描述现象随时间变化的情况。

时间序列分析广泛应用于计量经济学模型中,通过寻找历史数据中某一现象的发展规律,对未来进行预测。

时间序列数据作为时间序列分析的基础,学会如何对它进行巧妙地处理是非常必要的,Python中的Pandas库为我们提供了强大的时间序列数据处理的方法,本文会介绍其中常用的几个。

【工具】

01、时间格式转换

有时候,我们获得的原始数据并不是按照时间类型索引进行排列的,需要先进行时间格式的转换,为后续的操作和分析做准备。

这里介绍两种方法。第一种方法是用pandas.read_csv导入文件的时候,通过设置参数parse_dates和index_col,直接对日期列进行转换,并将其设置为索引。关于参数的详细解释,请查看文档【1】。

如下示例中,在没有设置参数之前,可以观察到数据集中的索引是数字0-208,'date'列的数据类型也不是日期。

- In [8]: data = pd.read_csv('unemployment.csv')

- In [9]: data.info()

- <class 'pandas.core.frame.DataFrame'>

- RangeIndex: 209 entries, 0 to 208

- Data columns (total 2 columns):

- date 209 non-null object

- UNRATE 209 non-null float64

- dtypes: float64(1), object(1)

- memory usage: 3.3+ KB

设置参数parse_dates = ['date'] ,将数据类型转换成日期,再设置 index_col = 'date',将这一列用作索引,结果如下。

- In [11]: data = pd.read_csv('unemployment.csv', parse_dates=['date'], index_col='date')

-

- In [12]: data.info()

- <class 'pandas.core.frame.DataFrame'>

- DatetimeIndex: 209 entries, 2000-01-01 to 2017-05-01

- Data columns (total 1 columns):

- UNRATE 209 non-null float64

- dtypes: float64(1)

- memory usage: 13.3 KB

这时,索引变成了日期'20000101'-'2017-05-01',数据类型是datetime。

第二种方法是在已经导入数据的情况下,用pd.to_datetime()【2】将列转换成日期类型,再用 df.set_index()【3】将其设置为索引,完成转换。

以tushare.pro上面的日线行情数据为例,我们把'trade_date'列转换成日期类型,并设置成索引。

- import tushare as ts

- import pandas as pd

-

- pd.set_option('expand_frame_repr', False) # 列太多时不换行

- pro = ts.pro_api()

-

- df = pro.daily(ts_code='000001.SZ', start_date='20180701', end_date='20180718')

-

- df.info()

-

- <class 'pandas.core.frame.DataFrame'>

- RangeIndex: 13 entries, 0 to 12

- Data columns (total 11 columns):

- ts_code 13 non-null object

- trade_date 13 non-null object

- open 13 non-null float64

- high 13 non-null float64

- low 13 non-null float64

- close 13 non-null float64

- pre_close 13 non-null float64

- change 13 non-null float64

- pct_chg 13 non-null float64

- vol 13 non-null float64

- amount 13 non-null float64

- dtypes: float64(9), object(2)

- memory usage: 1.2+ KB

- None

-

-

- df['trade_date'] = pd.to_datetime(df['trade_date'])

- df.set_index('trade_date', inplace=True)

- df.sort_values('trade_date', ascending=True, inplace=True) # 升序排列

-

- df.info()

-

- <class 'pandas.core.frame.DataFrame'>

- DatetimeIndex: 13 entries, 2018-07-02 to 2018-07-18

- Data columns (total 10 columns):

- ts_code 13 non-null object

- open 13 non-null float64

- high 13 non-null float64

- low 13 non-null float64

- close 13 non-null float64

- pre_close 13 non-null float64

- change 13 non-null float64

- pct_chg 13 non-null float64

- vol 13 non-null float64

- amount 13 non-null float64

- dtypes: float64(9), object(1)

- memory usage: 1.1+ KB

打印出前5行,效果如下。

- df.head()

- Out[15]:

- ts_code open high low close pre_close change pct_chg vol amount

- trade_date

- 2018-07-02 000001.SZ 9.05 9.05 8.55 8.61 9.09 -0.48 -5.28 1315520.13 1158545.868

- 2018-07-03 000001.SZ 8.69 8.70 8.45 8.67 8.61 0.06 0.70 1274838.57 1096657.033

- 2018-07-04 000001.SZ 8.63 8.75 8.61 8.61 8.67 -0.06 -0.69 711153.37 617278.559

- 2018-07-05 000001.SZ 8.62 8.73 8.55 8.60 8.61 -0.01 -0.12 835768.77 722169.579

- 2018-07-06 000001.SZ 8.61 8.78 8.45 8.66 8.60 0.06 0.70 988282.69 852071.526

02、时间周期转换

在完成时间格式转换之后,我们就可以进行后续的日期操作了。下面介绍一下如何对时间序列数据进行重采样resampling。

重采样指的是将时间序列从⼀个频率转换到另⼀个频率的处理过程。将⾼频率数据聚合到低频率称为降采样downsampling,如将股票的日线数据转换成周线数据,⽽将低频率数据转换到⾼频率则称为升采样upsampling,如将股票的周线数据转换成日线数据。

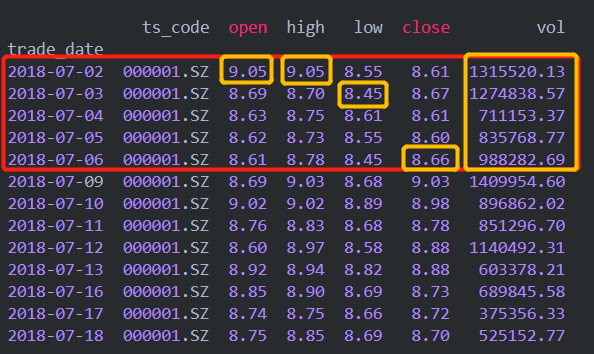

降采样:以日线数据转换周线数据为例。继续使用上面的tushare.pro日线行情数据,选出特定的几列。

- df = df[['ts_code', 'open', 'high', 'low', 'close', 'vol']] # 单位:成交量 (手)

-

-

- ts_code open high low close vol

- trade_date

- 2018-07-02 000001.SZ 9.05 9.05 8.55 8.61 1315520.13

- 2018-07-03 000001.SZ 8.69 8.70 8.45 8.67 1274838.57

- 2018-07-04 000001.SZ 8.63 8.75 8.61 8.61 711153.37

- 2018-07-05 000001.SZ 8.62 8.73 8.55 8.60 835768.77

- 2018-07-06 000001.SZ 8.61 8.78 8.45 8.66 988282.69

- 2018-07-09 000001.SZ 8.69 9.03 8.68 9.03 1409954.60

- 2018-07-10 000001.SZ 9.02 9.02 8.89 8.98 896862.02

- 2018-07-11 000001.SZ 8.76 8.83 8.68 8.78 851296.70

- 2018-07-12 000001.SZ 8.60 8.97 8.58 8.88 1140492.31

- 2018-07-13 000001.SZ 8.92 8.94 8.82 8.88 603378.21

- 2018-07-16 000001.SZ 8.85 8.90 8.69 8.73 689845.58

- 2018-07-17 000001.SZ 8.74 8.75 8.66 8.72 375356.33

- 2018-07-18 000001.SZ 8.75 8.85 8.69 8.70 525152.77

为了方便大家观察,把这段时间的日历附在下面,'2018-07-02'正好是星期一。

转换的思路是这样的,以日历中的周进行聚合,如'20180702'-'20180708',取该周期内,日线开盘价的第一个值作为周开盘价,日线最高价的最大值作为周最高价,日线最低价的最小值作为周最低价,日线收盘价的最后一个值作为周最收盘价,日线最高价的最大值作为周最高价,日线成交量的求和作为周成交量(手),如下图黄色方框所示。

我们可以通过.resample()【4】方法实现上述操作,对DataFrame和Series都适用。其中,参数rule设置需要转换成的频率,'1W'是一周。

具体转换的代码如下,日期默认为本周的星期日,如果周期内数据不全,如'20180722'这周只有3行数据,也会按照上述方法进行转换。

- freq = '1W'

- df_weekly = df[['open']].resample(rule=freq).first()

- df_weekly['high'] = df['high'].resample(rule=freq).max()

- df_weekly['low'] = df['low'].resample(rule=freq).min()

- df_weekly['close'] = df['close'].resample(rule=freq).last()

- df_weekly['vol'] = df['vol'].resample(rule=freq).sum()

-

- df_weekly

-

- Out[33]:

- open high low close vol

- trade_date

- 2018-07-08 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-15 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-22 8.85 8.90 8.66 8.70 1590354.68

升采样:以周线数据转换日线数据为例。继续使用上面刚刚转换好的周线数据,我们再试着把它转换成日线数据。先通过.resample('D').asfreq()【5】方法,将周线数据的频率转换成日线,效果如下。

- df_daily = df_weekly.resample('D').asfreq()

- print(df_daily)

-

- Out[52]:

- open high low close vol

- trade_date

- 2018-07-08 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-09 NaN NaN NaN NaN NaN

- 2018-07-10 NaN NaN NaN NaN NaN

- 2018-07-11 NaN NaN NaN NaN NaN

- 2018-07-12 NaN NaN NaN NaN NaN

- 2018-07-13 NaN NaN NaN NaN NaN

- 2018-07-14 NaN NaN NaN NaN NaN

- 2018-07-15 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-16 NaN NaN NaN NaN NaN

- 2018-07-17 NaN NaN NaN NaN NaN

- 2018-07-18 NaN NaN NaN NaN NaN

- 2018-07-19 NaN NaN NaN NaN NaN

- 2018-07-20 NaN NaN NaN NaN NaN

- 2018-07-21 NaN NaN NaN NaN NaN

- 2018-07-22 8.85 8.90 8.66 8.70 1590354.68

结果中出现了很多空值,需要我们按照一定的方法进行填充,可以通过添加.ffill()或者.bfill()实现。

其中,.ffill()代表用前值进行填充,也就是用前面的非空值对后面的NaN值进行填充,如'20180709'-20180714' 的NaN值都等于'20180708'这一行的非空值,效果如下。

- df_daily = df_weekly.resample('D').ffill()

- df_daily

-

- Out[54]:

- open high low close vol

- trade_date

- 2018-07-08 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-09 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-10 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-11 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-12 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-13 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-14 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-15 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-16 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-17 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-18 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-19 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-20 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-21 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-22 8.85 8.90 8.66 8.70 1590354.68

同理,.bfill()代表用后值对空值进行填充,效果如下。

- df_daily = df_weekly.resample('D').bfill()

- df_daily

- Out[55]:

- open high low close vol

- trade_date

- 2018-07-08 9.05 9.05 8.45 8.66 5125563.53

- 2018-07-09 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-10 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-11 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-12 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-13 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-14 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-15 8.69 9.03 8.58 8.88 4901983.84

- 2018-07-16 8.85 8.90 8.66 8.70 1590354.68

- 2018-07-17 8.85 8.90 8.66 8.70 1590354.68

- 2018-07-18 8.85 8.90 8.66 8.70 1590354.68

- 2018-07-19 8.85 8.90 8.66 8.70 1590354.68

- 2018-07-20 8.85 8.90 8.66 8.70 1590354.68

- 2018-07-21 8.85 8.90 8.66 8.70 1590354.68

- 2018-07-22 8.85 8.90 8.66 8.70 1590354.68

03、时间窗口函数

当我们想要比较数据在相同时间窗口的不同特征和变化时,可以借助窗口函数rolling【6】进行计算。

看一个实例:计算股票收盘价的移动平均值。

- df = df[['ts_code', 'close']]

- df

- Out[58]:

- ts_code close

- trade_date

- 2018-07-02 000001.SZ 8.61

- 2018-07-03 000001.SZ 8.67

- 2018-07-04 000001.SZ 8.61

- 2018-07-05 000001.SZ 8.60

- 2018-07-06 000001.SZ 8.66

- 2018-07-09 000001.SZ 9.03

- 2018-07-10 000001.SZ 8.98

- 2018-07-11 000001.SZ 8.78

- 2018-07-12 000001.SZ 8.88

- 2018-07-13 000001.SZ 8.88

- 2018-07-16 000001.SZ 8.73

- 2018-07-17 000001.SZ 8.72

- 2018-07-18 000001.SZ 8.70

调用rolling函数,通过设置参数window的值规定窗口大小,这里设置为3,并且调用.mean()方法计算窗口期为3天的均值,结果如下。

其中,'20180704'当天的平均值等于'20180702'-'20180704'三天的收盘价取平均的结果,'20180705'当天的平均值等于'20180703'-'20180705'三天的收盘价取平均的结果,以此类推。

- df['MA3'] = df['close'].rolling(3).mean()

- df

- Out[76]:

- ts_code close MA3

- trade_date

- 2018-07-02 000001.SZ 8.61 NaN

- 2018-07-03 000001.SZ 8.67 NaN

- 2018-07-04 000001.SZ 8.61 8.630000

- 2018-07-05 000001.SZ 8.60 8.626667

- 2018-07-06 000001.SZ 8.66 8.623333

- 2018-07-09 000001.SZ 9.03 8.763333

- 2018-07-10 000001.SZ 8.98 8.890000

- 2018-07-11 000001.SZ 8.78 8.930000

- 2018-07-12 000001.SZ 8.88 8.880000

- 2018-07-13 000001.SZ 8.88 8.846667

- 2018-07-16 000001.SZ 8.73 8.830000

- 2018-07-17 000001.SZ 8.72 8.776667

- 2018-07-18 000001.SZ 8.70 8.716667

还有一个常用的窗口函数是expanding,每增加一行数据,窗口会相应的增大。比如,我们想计算某只股票每天的累计涨跌幅,就可以调用此函数。

- df = df[['ts_code', 'pct_chg']] # 列pct_chg单位是(%)

-

- Out[71]:

- ts_code pct_chg

- trade_date

- 2018-07-02 000001.SZ -5.28

- 2018-07-03 000001.SZ 0.70

- 2018-07-04 000001.SZ -0.69

- 2018-07-05 000001.SZ -0.12

- 2018-07-06 000001.SZ 0.70

- 2018-07-09 000001.SZ 4.27

- 2018-07-10 000001.SZ -0.55

- 2018-07-11 000001.SZ -2.23

- 2018-07-12 000001.SZ 2.78

- 2018-07-13 000001.SZ 0.00

- 2018-07-16 000001.SZ -1.69

- 2018-07-17 000001.SZ -0.11

- 2018-07-18 000001.SZ -0.23

对列'pct_chg'调用窗口函数expanding,再调用.sum()方法求累计值。

- df['cum_pct_chg'] = df['pct_chg'].expanding().sum()

- df

- Out[78]:

- ts_code pct_chg cum_pct_chg

- trade_date

- 2018-07-02 000001.SZ -5.28 -5.28

- 2018-07-03 000001.SZ 0.70 -4.58

- 2018-07-04 000001.SZ -0.69 -5.27

- 2018-07-05 000001.SZ -0.12 -5.39

- 2018-07-06 000001.SZ 0.70 -4.69

- 2018-07-09 000001.SZ 4.27 -0.42

- 2018-07-10 000001.SZ -0.55 -0.97

- 2018-07-11 000001.SZ -2.23 -3.20

- 2018-07-12 000001.SZ 2.78 -0.42

- 2018-07-13 000001.SZ 0.00 -0.42

- 2018-07-16 000001.SZ -1.69 -2.11

- 2018-07-17 000001.SZ -0.11 -2.22

- 2018-07-18 000001.SZ -0.23 -2.45

04、总结

本文介绍了Pandas库中处理时间序列数据的几种常用方法。

在时间格式转换部分,介绍了两种将时间转化成日期类型的方法,分别是通过设置参数parse_dates和调用方法pd.to_datetime()。

接着,介绍了时间周期的转换,通过调用.resample()方法实现,包括降采样和升采样。

最后,介绍两个常用的窗口函数rolling和expanding。

希望大家能灵活掌握本文中提到的方法,并应用到实际工作和学习中去!

译者简介:

Little monster,北京第二外国语学院国际商务专业研一在读,目前在学习Python编程和量化投资相关知识。

在许多类型的程序的设计中,数据结构的选择是一个基本的设计考虑因素。许多大型系统的构造经验表明,系统实现的困难程度和系统构造的质量都严重的依赖于是否选择了最优的数据结构。许多时候,确定了数据结构后,算法就容易得到了。有些时候事情也会反过来,我们根据特定算法来选择数据结构与之适应。不论哪种情况,选择合适的数据结构都是非常重要的。

4513 人在学

4513 人在学